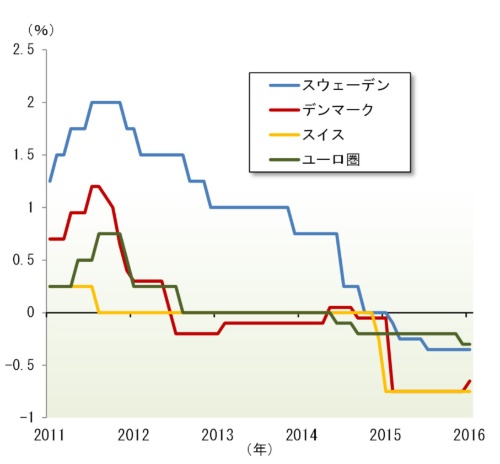

2016年1月29日、日本銀行は原油安や中国経済の失速により世界経済の先行き不安が高まっていることなどを理由に、金融政策決定会合でマイナス金利の導入を決定した。既に欧州では、ユーロ圏、スイス、デンマーク、スウェーデンがマイナス金利導入に踏み切っており、英中央銀行のイングランド銀行でも一時導入を検討するなど、各中銀の金融政策ツールとして認識されつつある。

欧州では、量的緩和での購入対象が限られる中、日銀は今後、マイナス金利が政策ツールの中心となるとの評価が一般的だ。一方、元々、欧州各国が金融危機や債務危機からの回復を目指してマイナス金利を導入したことと比較して、日銀は(量的緩和の拡大後に)低成長からの脱却手段としてマイナス金利の実施に至った背景には否定的な意見もある。

日銀はマイナス金利が適用される範囲を限定するため、当座預金に適用する金利を3階層 にした。階層構造は欧州のマイナス金利導入国でも一般的であり、例えば、スイスでは、1000万スイスフランを上回る当座預金残高に対してマイナス金利を適用する2層式を採用している。デンマークでも同様に、各市中銀行に当座預金限度額が設定されており、それを超える部分にマイナス金利が適用される(小規模銀行は125百万クローネ以上:2016年1月時点)。

欧州ではマイナス金利を契機にフィンテックが加速

マイナス金利の導入を受けて、欧州では、顧客の預金口座からマイナス金利分のコストを徴収する(預金を預けると利子が取られる)ケースが徐々に増加している。欧州の市中銀行はマイナス金利のコストを一部転嫁させ始めていたが、その多くが法人預金や富裕層の大口預金に限られていた。ただし経営体力が弱い小規模な銀行は、マイナス金利の負担に耐えられなくなり、小口リテール顧客に対してもマイナス金利の導入(利子の徴収)を開始したケースが報告されている。

象徴的なのがスイスの銀行Alternative Bank Schweizで、スイスの銀行では初めて、2016年から小口リテール口座でマイナス0.125%のマイナス金利(10万フラン以上の現金はマイナス0.75%)を導入すると発表した。既にスイスでは、政策金利がマイナス0.75%に達しており、他国と比較してもマイナス幅が拡大しているため、収益に苦戦する小規模行は背に腹は代えられない状況からの判断といえよう。

一方、良い意味でのマイナス金利の副作用として、金融と情報技術を融合したフィンテックの開発速度向上が挙げられる。真にグローバルでデジタルな銀行決済システムへの移行はこれからであるものの、マイナス金利を導入した欧州各国はフィンテックの活用により伝統的な融資業務や銀行決済システムのコスト削減に大きく舵を切っていることは興味深い。

フィンテックの本質は、低コストで預金者、借り手、投資家など資金を必要としている人をダイレクトにつなぐことを可能とさせる点にある。Santander InnoVentures(スペインSantander銀行のフィンテック企業投資のベンチャーファンド)は、セトルメント、規制対応、グローバル決済の分野でブロックチェーンを活用することで最大年間200億ドルのコスト削減につながると指摘している。

例えば、住宅ローン金利などは窓口対応などで一定のコストがかかる業務であり、貸出金利は下方硬直的となりマイナス金利の恩恵を被れない。フィンテックによる技術革新でさらに、融資審査のコストを低減できるならば、マイナス金利導入の恩恵を受けた借入金利の低下や、預金の利子負担回避は可能となる。

日本の金融業界は証券業界におけるインターネット取引で大きな技術革新はあったものの、伝統的な銀行システムにおいて、他業種における米Airbnbや米Uberのようなかつてない技術革新の波を経験したことはない。マイナス金利の導入を決めた中央銀行が、頑ななまでに決済システムの安定性を求めるため、市中銀行にコストのかかる既存システムの継続利用を余儀なくさせることは愚の骨頂ともいえる。

欧州各国では、金融仲介機関としての特権を享受してきた銀行に対し、規制による参入障壁を徐々に緩和するなど、マイナス金利が当局の重い腰を挙げさせたきっかけの一つとされる。

マイナス金利で現金不要論が勃発

さらにマイナス金利の副作用として欧州で議論されているのが、現金不要論である。英イングランド銀行のハルディーン氏 は、2015年9月、米連銀の利上げが見送られた翌日の演説で、マイナス金利適用後の(銀行預金の利子搾取を回避するための)タンス預金に備え、現金廃止の可能性を示唆している。また、紙幣の廃止後の(ビットコインの様な)デジタル通貨の導入なども提唱しているのも興味深い。いずれにせよコスト削減という意味ではポジティブな考え方ともいえる。

ただし、現状の“超低”貸出金利の状況を考慮すると、マイナス金利が日本でどの程度効果があるか疑問視されていることも確かだ。マイナス金利導入は、貸出マージンの縮小により銀行の収益確保をさらに困難にさせる事態を招く。ECB(欧州中央銀行)の定例理事会(2015年12月)の議事録にも、各行が低下した利鞘を取り戻すために、むしろ貸出の引き締めにつながる可能性があるなどのマイナス金利の懸念が指摘されている。

さらに2015年12月のECBのマイナス金利幅の拡大(マイナス0.2%→マイナス0.3%)に続く日銀のマイナス金利の導入から、各国の中央銀行が通貨安競争に乗り出しつつあるといっても過言ではない。

仮に中国が人民元の切り下げを実施したとなると、3月に追加緩和を示唆したECBがさらなるマイナス金利幅の拡大を図ることも予想され 、市場の悪循環を誘うことは想像に難くない。また欧銀の多くは、マイナス金利が適用される預金を移動させるにしても、コストが高過ぎて実現できずにいる。量的緩和を同時に実施しているため、預金を国債に置き換える代替策も限られ、結果的にマイナス金利のコストを自行内で吸収せざるを得ない状況となっている。

たとえ貸出増加につながったとしても、マイナス金利分のコストを顧客から全て回収できる訳ではなく、むしろ資金利鞘が低下し収益力が落ちる場合も多々ある。また依然、マイナス金利と量的緩和の両立については意見が分かれており、否定的な見解を示す識者も少なくない。未だに欧銀はマイナス金利分のコストを顧客から回収しきれていないのが現状といったところだ。

邦銀はATM使用料等で預金引出時に手数料を徴収するなど実務的には既にマイナス金利を導入しているとの指摘も多い。日本においても今回のマイナス金利を契機に、最も成長性がある分野の一つとしてフィンテックによるコスト削減がさらに加速することが期待される。マイナス金利導入のアナウンスと同時に、収益確保に苦戦する銀行セクターに期待できるか否かは、これからの邦銀のフィンテックの取り込み次第といえよう。

(本コラムの詳細はこちらをご覧下さい)。登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。