経済コラムニスト。1952年、大阪府生まれ。大手証券会社で個人資産運用業務、企業年金制度のコンサルティングなどに従事。定年後の2012年にオフィス・リベルタス設立。写真:洞澤 佐智子

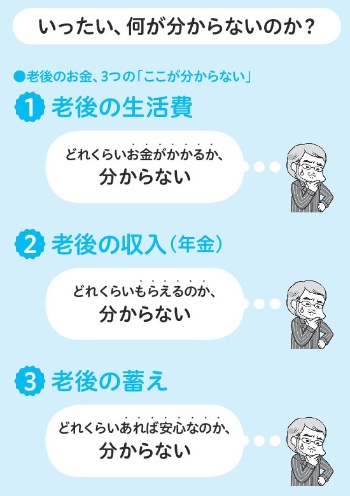

多くの人は定年後の生活に不安を持っています。私のセミナーで参加者に聞くと、多くの方が「老後は不安だ」とおっしゃいます。

ところが、よく考えてみるとこれは実に不思議な話です。なぜなら持っているお金の額は人によって違うからです。そう考えると、不安だと思う人もいれば、別に不安だと思っていないという人がいてもおかしくありません。にもかかわらず、誰もが一様に「老後が不安だ」と言うのは、いったいどういうわけなのでしょうか。

例えば50歳の時点で金融資産の保有額がほぼゼロという人はおよそ3割います(金融広報委員会「家計の金融行動に関する世論調査」平成28年版より)。一般的な考えでは、定年退職まであと10年ほどということになります。にもかかわらず、金融資産が全くないということであれば、たしかに不安だというのはうなずけます。

しかしながら、一方では1億円以上の金融資産を保有している人も同じように「老後が不安だ」と言うのです。一体どれくらいのお金があれば「不安」では無くなるのでしょう。

よく言われるのは「老後の生活には1億円かかる」とか、「定年退職時に3000万円ないと老後破産する」といった類の話です。これはあながち間違いとは言い切れませんが、さりとて正しいというわけでもありません。

実を言うと私自身、会社で定年退職を迎えた時に持っていた預貯金は150万円しかありませんでした。なにしろ娘2人を中学校から私立に通わせたうえに、高校の時には2人とも1年間海外留学をしたので、普通よりは教育費が余計にかかったと思います。

さらに私の父が事業に失敗し、私が借入金の保証人になっていたために、父の借金の一部を肩代わりしたという事情もあり、預貯金はあまりなかったのです。

もちろん持っている金融資産はそれがすべてというわけではなく、従業員持株会などで積み立ててきた自社株が少しはありましたが、退職時には株価が大きく下がっていたため、こちらも時価評価で140万~150万円程度でした。すなわち両方合わせても300万円はなかったのです。しかしながら、退職して5年経ちますが、何とか破産せずに今日まで来ています。

「入」と「出」が分かれば不安は解消される

実は、これだけあれば安心とか、これだけないとダメだとかいうのはあまりアテにはならないと考えたほうがいいのです。なぜなら人の生活スタイルは様々なので、個人で支出の金額は全く異なるからです。一番大切なことは自分にとっての「入」と「出」を把握しておく、すなわち「収支」をしっかりと把握する、ということです。

ここで先ほどの疑問に対する私なりの答えを出してみます。保有している金融資産が多くても少なくても一様に「不安だ」と感じるのは、将来にわたる収支がよく分かっていないからなのです。

たとえ少々お金をたくさん持っていても、それだけで生活していたのでは、いつかは蓄えが無くなります。どれぐらい持っていれば安心なのか、ということが分からないから不安なのです。

だとすれば、「入」と「出」をおおよそでいいので把握すれば良いのです。これから生涯にわたってかかる費用は一体どれくらいあるのか、そして定年退職後、仮に一切働かなかったとした場合、公的年金や会社の退職金、企業年金などでどれぐらいのお金が入ってくることが見込めるのか。それらを計算してみた上で、今自分の持っている金融資産と併せて、どれぐらい不足するかを把握することがまず大切です。

これは一見、難しいように思えますが、それほど大変なことではありません。まず「入」の方が簡単なのでこちらを考えてみましょう。

公的年金がどれぐらい支給されるか。これは実に簡単で「ねんきん定期便」を見れば載っています。但し、50歳未満の人は必ずしも正確な金額にはなっていませんので、その場合は「ねんきんネット」に登録してシミュレーションをすれば、おおよその金額は把握できます。

また、会社の退職金や企業年金なども多くの会社では人事部等に聞けば教えてくれます。最近は昔と異なり、退職給付制度そのものがポイント制になっているため、企業によっては年に1回、給与明細にそのポイントが記載されていることもありますから、これは比較的容易に把握することが可能です。

次に「出」を見ていきましょう。人によってライフスタイルが異なりますので、その金額も人それぞれです。したがって一般的な数字を挙げてみてもあまり意味はありません。

自分の生活ぶりから把握するしかないのです。多くの人はそういう自分の数字を調べて把握するのが面倒だから手っ取り早く知りたがるのです。その結果、金融機関やマスコミの「これだけ必要だ」という文言に踊らされてしまっているような気がします。

私は定年前の2年間と定年後の2年間、自分自身で家計簿をつけました。それによって現役時代の生活費と退職後の生活費がどれくらい違ってくるかを知りたかったからです。

多くの本には退職後の生活費は現役時代よりも下がると書いてありますが、それは事実でした。私の場合で言えばおよそ70%ほどになったのです。もっともこれは一番大きな割合を占めていた住宅ローンの返済が定年と同時に終わったことが大きかったと言えます。

こうして「入」と「出」が分かれば、どれぐらい不足するのかが明らかになります。不足があればそれを目指して資産づくりをしていけばいいのです。目標に向かってお金を貯めるのは大変かもしれませんが、少なくとも漠然とした不安はかなり解消します。

50代になったら、数字を把握することを始めよう!

私は定年退職時にわずかな蓄えしかありませんでしたが、心配はしていませんでした。なぜなら子供はもう独立していましたし、住宅ローンも返済は定年と同時に終わる予定にしていたからです。経常的に必要となる大きな支出がないうえに、家計簿をつけたこともあって、定年後の生活費は夫婦2人でだいたい20~25万円ぐらいだということが見込めました。

一方で私自身が企業年金に関連する仕事をしていたので、年金については多少知識がありました。そのため公的年金や自社の退職給付制度についてもある程度その金額の把握も可能でした。

結果として、日常の生活費をまかなうのは公的年金と企業年金で何とかなりそうだと思えたのです。預金がわずかしかなくてもあまり大きな不安はなかった理由はここにあります。

でも、もし私がこういう知識もなく、知るための努力もしていなければ、恐らく定年間際は不安でしょうがなかっただろうと思います。大切なことは定年ギリギリになって考え始めるのではなく、できれば50代初めあたりからこうした「入」と「出」の把握をすべきだということです。

もちろん生活費だけなら何とかなったとしても、一時出費、例えば家のリフォームだとか、自分の楽しみのための旅行といった費用は日常生活費とは別に考えておかなければならないでしょう。

また将来起こりうる「介護」についてもおおよその費用の予測をしておくことが必要になります。そのための費用は今後入ってくる公的年金だけでは十分ではなく、現在持っている金融資産も必要ですし、それらが少なければ、これから働いて得る収入から積み立てて準備していかなければなりません。

「不安は持っているのに関心がない人」は意外に多い

こうしたデータを調べて「入」と「出」を把握することは、それほど難しいことではありません。にもかかわらず、それをする人はあまりいません。私がいつも感じているのは、多くの人が老後に対して「不安は持っているのに関心がない」ということです。

もし関心があれば、実際に必要な金額を調べようとしたり、それに向けて何らかの行動をとったりするはずです。でも不安なのに何も行動しないというのは、ひょっとすると心の底では「何とかなる」と思っているのではないでしょうか。

日本の場合は諸外国に比べると公的年金制度や公的医療保険制度は充実していますから「何とかなる」というのはある程度その通りかもしれません。ただ、人生においては何が起こるかわかりません。大切なことは自分自身の収支予測とシミュレーションをきちんと数字で知っておくことです。

そうやって自分にとって足らないと思われる分だけを準備していけばいいのです。漠然と「3000万円ないと破産する」という金融機関の煽り文句に釣られて焦って変な金融商品を買わないようにすることが大切です。

老後破産を防ぐ最も大切なことは自分の数字をきちんと把握することだと言ってもいいでしょう。

次回は、「これを間違えると老後破産一直線!」をお送りします。

『定年男子 定年女子 45歳から始める「金持ち老後」入門!』

「定年後は悠々自適神話」は崩壊。65歳まで働くことを覚悟している現役世代がほとんど。

しかし勤務先で再雇用されても仕事のやりがい、給与ともに大幅ダウンし、職場の居心地はひどく悪いのが現実だ。

さらに65歳で会社を「卒業」し、年金収入だけになったら、本当に暮らしていけるのか…。 親や自分の介護にかかるお金は? 60代からの就活ってどうやればいい?

人生100年時代に、経済的にも精神的にも豊かな定年後を送るために現役時代から準備すべきことを、お金のプロであり、リアル定年男子&定年女子のふたりが自らの経験と知識を総動員してガイドする。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。