スクランブル 「怪物ETF」停止の深層

個人マネー集中のひずみ

2015/10/22 3:30 日経朝刊

株式市場参加者たちは今、ある上場投資信託(ETF)の一挙一動を固唾をのんで

見守っている。日経レバレッジ・インデックス連動型ETF(日経レバ)だ。21日の

日経平均株価の大幅高の背景にも日経レバに絡む思惑があった。運用の限界点に達し、

設定を停止するほど個人マネーをひきつけた日経レバ。この新たな「怪物商品」の

登場は何を映すのか。

「やっと呪縛が解けたか」。21日午後、日経平均がある水準を突き抜けて上昇すると、

トレーダーたちは胸をなで下ろした。

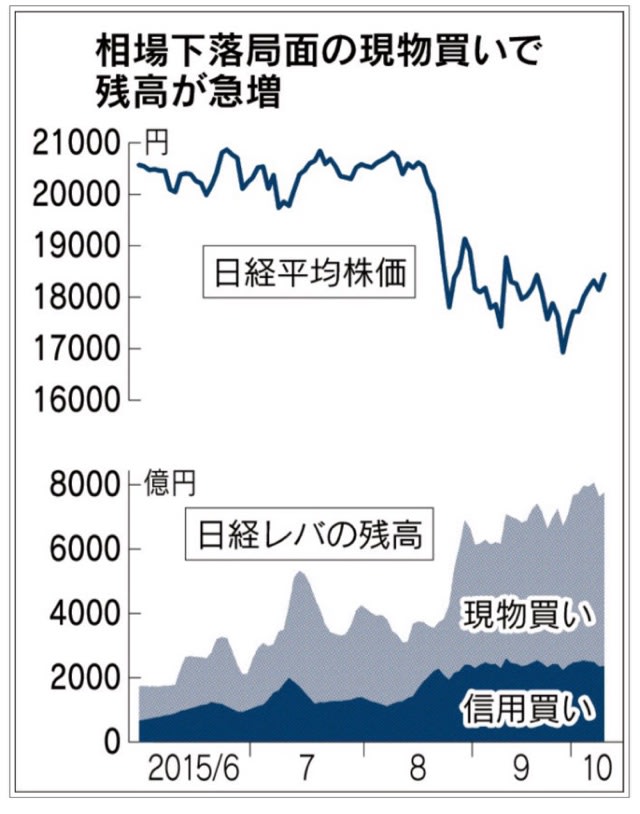

「レバの呪縛」と呼ぶ壁は1万8300~1万8400円。8月下旬以降、日経レバの残高が

急増した際の日経平均の水準で、そこで買った個人の平均買いコストを示す。これまで

何度となく壁に跳ね返されてきたが、21日は円安の助けもあって壁を突き抜け、「上昇

に弾みがついた」(国内証券トレーダー)という。

それほど日経レバの影響力は高まっている。日経平均の2倍の値動きをめざすこの

商品は約8000億円の残高を集め、売買代金は東証上場全銘柄のトップが指定席になった。

急激な膨張による副作用を警戒する声も多い。代表格は相場変動を増幅するとの指摘だ。

□ □

日経レバは日経平均先物で運用し、残高の2倍に当たる先物の持ち高を保有。そして

相場変動に合わせて先物の持ち高を日々増減させ、基準価格を調整する。

例えば日経平均が1%上げた日は残高の2%に当たる約160億円の先物を買う計算だ。

運用する野村アセットマネジメントでインデックス運用の投資責任者を務める奥山修氏

は「基本的に午後3時から(取引終了の)3時15分にかけ執行する」という。その意味

で日経レバの持ち高調整の売買は相場変動を増幅する。

日経レバが16日から設定を一時停止したのは「先物の終値形成に過度の影響を与えな

いよう定めた水準を超えてきた」(商品企画部の花畑智久シニアマネジャー)ためだ。

その「水準」は不明だが、市場全体の終値取引に占める日経レバの売買シェアが、3割

を超える日もあったようだ。

「取引所や金融庁が圧力をかけたのでは」との噂も出回った。野村アセット幹部はその

噂を否定し、「圧力を受けないためにも前倒しで止めた」と明かす。

□ □

ともあれ8月下旬から9月までの相場下落局面での日経レバへの資金流入はそれほど

急激だったわけだ。野村証券の塩田誠ETFマーケティング・グループ長は「信用では

なく現物で買った個人が大半。相場に買い遅れていた個人が(下げ局面で)逆張りの

買いに動いた」と話す。

結果、日経レバは新規マネーに見合う新たな先物の持ち高を作る必要が出てきた。

これが下げ相場の日の先物売りを相殺し、むしろ買い手に回った。ある国内証券幹部は

「8~9月の外国人売りに唯一買い向かったのは日経レバの個人。それがなければもっと

下げていただろう」という。

個人マネーの新たな受け皿になった日経レバだが、資金が集中する現状はやはりいびつだ。

約200銘柄のETFの全売買代金の7割超を日経レバ1銘柄が占める。同じレバレッジ

商品である先物は現物株と損益通算ができないなど個人にとって使い勝手が悪く、

日経レバの膨張を招いた面もある。「日経レバ悪玉論」を振りかざすよりも、怪物商品

を生んだ構造問題に目を向ける時かもしれない。

個人マネー集中のひずみ

2015/10/22 3:30 日経朝刊

株式市場参加者たちは今、ある上場投資信託(ETF)の一挙一動を固唾をのんで

見守っている。日経レバレッジ・インデックス連動型ETF(日経レバ)だ。21日の

日経平均株価の大幅高の背景にも日経レバに絡む思惑があった。運用の限界点に達し、

設定を停止するほど個人マネーをひきつけた日経レバ。この新たな「怪物商品」の

登場は何を映すのか。

「やっと呪縛が解けたか」。21日午後、日経平均がある水準を突き抜けて上昇すると、

トレーダーたちは胸をなで下ろした。

「レバの呪縛」と呼ぶ壁は1万8300~1万8400円。8月下旬以降、日経レバの残高が

急増した際の日経平均の水準で、そこで買った個人の平均買いコストを示す。これまで

何度となく壁に跳ね返されてきたが、21日は円安の助けもあって壁を突き抜け、「上昇

に弾みがついた」(国内証券トレーダー)という。

それほど日経レバの影響力は高まっている。日経平均の2倍の値動きをめざすこの

商品は約8000億円の残高を集め、売買代金は東証上場全銘柄のトップが指定席になった。

急激な膨張による副作用を警戒する声も多い。代表格は相場変動を増幅するとの指摘だ。

□ □

日経レバは日経平均先物で運用し、残高の2倍に当たる先物の持ち高を保有。そして

相場変動に合わせて先物の持ち高を日々増減させ、基準価格を調整する。

例えば日経平均が1%上げた日は残高の2%に当たる約160億円の先物を買う計算だ。

運用する野村アセットマネジメントでインデックス運用の投資責任者を務める奥山修氏

は「基本的に午後3時から(取引終了の)3時15分にかけ執行する」という。その意味

で日経レバの持ち高調整の売買は相場変動を増幅する。

日経レバが16日から設定を一時停止したのは「先物の終値形成に過度の影響を与えな

いよう定めた水準を超えてきた」(商品企画部の花畑智久シニアマネジャー)ためだ。

その「水準」は不明だが、市場全体の終値取引に占める日経レバの売買シェアが、3割

を超える日もあったようだ。

「取引所や金融庁が圧力をかけたのでは」との噂も出回った。野村アセット幹部はその

噂を否定し、「圧力を受けないためにも前倒しで止めた」と明かす。

□ □

ともあれ8月下旬から9月までの相場下落局面での日経レバへの資金流入はそれほど

急激だったわけだ。野村証券の塩田誠ETFマーケティング・グループ長は「信用では

なく現物で買った個人が大半。相場に買い遅れていた個人が(下げ局面で)逆張りの

買いに動いた」と話す。

結果、日経レバは新規マネーに見合う新たな先物の持ち高を作る必要が出てきた。

これが下げ相場の日の先物売りを相殺し、むしろ買い手に回った。ある国内証券幹部は

「8~9月の外国人売りに唯一買い向かったのは日経レバの個人。それがなければもっと

下げていただろう」という。

個人マネーの新たな受け皿になった日経レバだが、資金が集中する現状はやはりいびつだ。

約200銘柄のETFの全売買代金の7割超を日経レバ1銘柄が占める。同じレバレッジ

商品である先物は現物株と損益通算ができないなど個人にとって使い勝手が悪く、

日経レバの膨張を招いた面もある。「日経レバ悪玉論」を振りかざすよりも、怪物商品

を生んだ構造問題に目を向ける時かもしれない。