(その1からの続き)

5 次に、回復の起爆剤と期待される復興需要それ自体も、貨幣供給の増加が伴わなければ、それだけでは円高となってその景気回復効果が失われてしまうということを強調しておきたい。いわゆる、マンデル・フレミング効果といわれるものである。過去30年にもわたる景気対策がさしたる効果を発揮せず国債残高だけが累積する結果になったのも、歴代自民党政権の政策担当者がこの理論を全く理解していなかったからである。今回復興のための相当規模の財政支出をやらざるを得ない以上、この理論を理解していないと同じ失敗の轍を踏むことになる。そこで、簡単にマンデル・フレミング理論を解説しておきたい。

事柄の性質上、数式を少々使わざるを得ないことをお許し頂きたい。最も単純なマンデル・フレミング・モデルは、

S(y) ―I(i) = X(e,y,y*) ・・・・・・・・・(1)

M = L(y,i) ・・・・・・・・・(2)

i = i* ・・・・・・・・・(3)

の三式で表わされる。ここで、Sは貯蓄、Iは投資(含む政府支出)、Xは経常収支、Mは貨幣供給、Lは貨幣需要、yは所得(GNP)、Y*は外国の所得、iは金利、i*は外国の金利、eは現在の円レート(円建ての名目の数字)で、為替制度は変動相場制である。

(1)式は、財貨サービスの需給に関する均衡式であり、国内の貯蓄・投資バランスが経常収支に等しいことを示している。通常これは、IS曲線と呼ばれる。(2)式は、貨幣供給(外生変数)と貨幣需要とが一致するという貨幣需給の均衡式であり、LM曲線と呼ばれる。(3)式は、最も単純なケースで外国の金利と国内の金利が等しくなることを示している。一般的には予想為替レートを考慮しなくてはならないが、結論は同じなので省略する。なお、物価水準は一定で、経済は完全雇用状態にはないことを前提にしている。

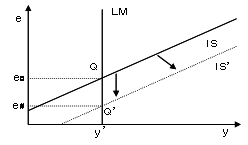

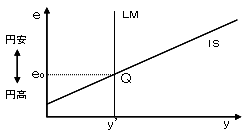

以上のモデルを円レートeと所得yの関係として描くと以下のようになる。

通常のケインズ・モデルではiとyの関係として描かれIS曲線は右下がりとなるが、ここではIS曲線は右上がりとなる。これは、財貨サービス市場では、yが増加するとSが増加し、Xは減少するので、他を一定とすれば円レートが円安化(eの上昇)してXが増加することによって均衡が回復されるからである。一方、貨幣市場の均衡にはeが含まれないため、LM曲線は与えられたマネーサプライMの水準に対応するy=y’のところで垂直な直線として表わされる。

次に、財政支出やマネーサプライが外生的に変化したとき、どのような効果が生じるだろうか。

財政支出の増加

貨幣供給の増加

財政支出の増加はIが増加すると考えればよく、その結果IS曲線が右にシフトする。他方LM曲線は変化しないので、均衡点はQからQ’に移動し、円レートが円高化(eo→e#)するだけで所得yはy’の水準で変化しない。これは、財政支出が増加するとiに上昇プレシャーがかかるが、iが上昇しようとすると短期資本が流入して円高となるからである。

一方貨幣供給が増加すると、LM曲線が右にシフトして(IS曲線は動かない)、均衡点はQからQ”に移動し、円レートが円安化(eo→e+)するとともに所得(GNP)が増加(y’→y”)する。貨幣供給の増加は、短期資本の流出を生み円安となり、輸出が増加、輸入が減少して経常収支が黒字化するとともに、国内生産が拡大するからである。

以上のマンデル・フレミング・モデルから得られる結論は、「変動相場制の下では、為替レートが変化するので、景気対策としての財政政策は無効となるが、金融政策はより有効となる。」というものである。先進各国は、基本的にこの理論に基づいて経済政策運営を行っているように思えるが、日本だけが例外で金融政策が不足しているため、いつまでもデフレにあえいでいる。政治家が、この理論を全く理解していないからである。

現状、各国が金利を上げ出して本来なら円安になるはずなのに逆に円高が進んでいる。これは、一体なぜなのか。それは、市場が復興のための財政出動を織り込み出し、他方で貨幣供給がそれほど増加しないだろうと読んでいるからだ。放射能に電力不足、それに政治家の無知による円高が重なれば、企業に「どうぞ海外に出ていって下さい。」と言っているようなものではないか。

6 そこで今一度、復興財源について検討してみよう。

まず菅政権、すなわち日銀・財務省マフィアが考えている「増税シナリオ」はどういう効果を日本経済にもたらすだろうか。

増税のうち、消費税と所得税の増税は個人の可処分所得を減らす効果がある。大震災と放射能、電力不足で企業はリストラに走らざるを得ず、簡単に給料を上げようとはしないだろう。むしろ企業は海外進出を考えるので、所得環境はより厳しいものになるだろう。そういうときに増税すれば、消費者は一層財布の紐を締めるだけだ。すでに冷え込んでいた消費者マインドが一層落ち込むだけではないか。復興需要で所得が上がるから景気も良くなるという小野善康氏のような意見もあるが、小野氏の議論は実証された試しがなく、金融や為替も無視しているので到底説得力があるとは思えない。

法人税の増税は,それでなくても海外に逃げ出そうかと考えている企業に引導を渡すようなものである。放射能、電力不足、円高が重なって投資マインドも冷え込んでいる企業に増税して本当に大丈夫なのか。

どのように考えても、今日の状況で増税するのは的を外れている。増税による消費と投資マインドの一層の悪化で名目GDPは一段と落ち込み、返って税収は減ってしまうのではないか。財政再建どころか財政悪化を生み、将来の国民負担をより大きくしてしまうのではないか。

また、この「増税シナリオ」は当初、国債の市中発行を前提としている。これは、金利の上昇要因であり、円高要因である。すでに円高が進んでいるのは、市場がこのことを織り込み始めているからである。これまた、景気と財政の悪化要因であり、どうしてこんなマイナスの政策ばかり考えるのだろうか。

7 このマイナスばかりの「増税シナリオ」に対して、プラスの効果ばかりを持つのが、私の「日銀国債引き受け」である。

まず、異例の政策であることから、人々の期待感を一変できる。つまり根深い「デフレ期待」を一気に「インフレ期待」に転換できるのである。日本経済が上手くいかないのは、「デフレ期待」が蔓延しているからであり、これが緩やかな「インフレ期待」に変われば、全てが上手く回転し出すのである。なお、ハイパーインフレの恐れを強調する向きもあるので、その心配がないように日銀に「安定物価(インフレ)目標政策」を義務付けることにすればよい。これに関連して、白川日銀総裁が「日銀引き受け」に反対する理由として、「当初は上手くいっても、いずれは激しいインフレになるからだ。」と説明しているのは信じられないことだ。なぜなら、彼は「自分には、インフレをコントロールする能力はありません。」と言っているに他ならないからだ。そんな無能な日銀総裁には、早く辞めてもらうことが国益にかなうことだ。米国のバーナンキFRB議長が、「自分達には、インフレをコントロールする十分な能力を有している。」と繰り返し述べていることと比べると、なんと情けないことよ。

第二に、国民の負担は一切生じない。つまりフリーランチである。通常こんなことはあり得ない。貨幣供給を増加させれば、インフレになるからである。ところが、長年の日銀のデフレ志向の金融政策の結果、日本ではデフレ期待が定着し、貨幣の拡張政策が直ぐには将来のインフレ期待を生まない状況にあるのである。国債負担を減らすには絶好の条件がそろっているのだ。これを活用しない手はないはずだ。なお、上記の「安定物価(インフレ)目標政策」さえ導入しておけば、これが行き過ぎる心配をする必要もない。

第三に、金利は下降、円安が進み、日本経済の名目成長率は上昇する。その結果、税収は増加することとなり、財政は健全化の道を歩み始めることができるようになる。

以上のように、いかなる観点からみても復興財源としては、「日銀国債引き受け」が現状、最適と考える。ただ、「日銀国債引き受け」というだけで抵抗感を感じる人が多いという指摘を随分受けた。そこで妥協策として、「まず復興債(国債)を市中で発行し、これを全額日銀が買いオペで買い上げる。」という案も受け入れることとしたいと考えている。米国FRBが大規模に実施し、成果を上げているので、一般的に受け入れ易いのかもしれない。経済的な効果は同じだが、この場合、日銀がお金を出すとしても後追い的に出すので「期待感」に与える効果が弱くなるという欠点があるが、それでも、これなら多くの関係者の合意が得られるというなら、増税よりは余程マシなので、受け入れることはやぶさかでない。どちらにしても、政治家の無知で日本経済を破滅させるような事態だけはなんとしても避けたいものである。

(以上)