長期化する原油安(下)供給過剰の構造恒常化へ

イランの増産不可避 須藤繁 帝京平成大学教授

2015/10/22 3:30 日経朝刊

原油価格の先行きをめぐっては、今が底値で早晩回復するという見方がある一方で、1バレル20ドル台への下落もあり得るという見方もある。米エネルギー省は今月6日、2016年1月の価格についてWTI(ウエスト・テキサス・インターミディエート)で32~67ドルとの予想を公表した。

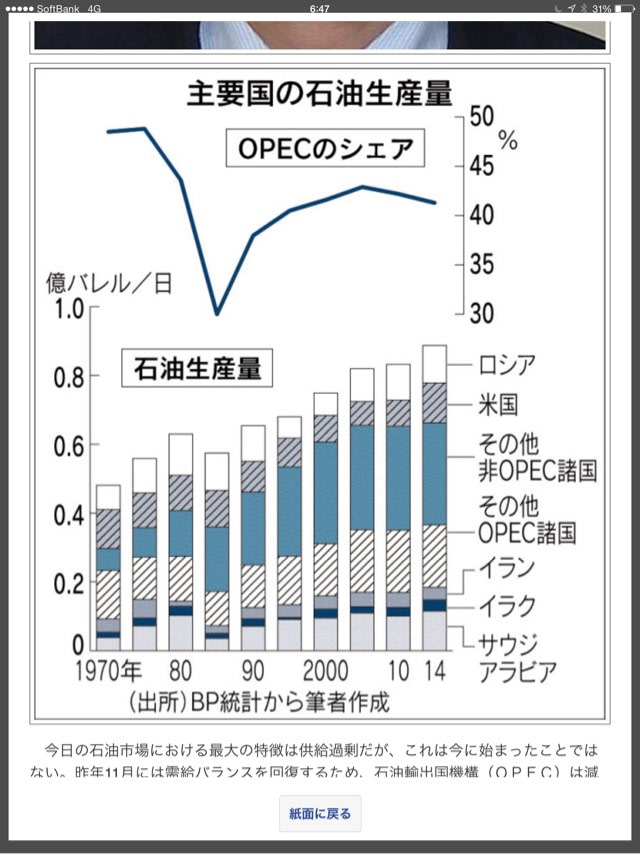

今日の石油市場における最大の特徴は供給過剰だが、これは今に始まったことではない。昨年11月には需給バランスを回復するため、石油輸出国機構(OPEC)は減産に踏み切るとみられていた。しかしサウジアラビアは、シェールオイルの生産増こそが供給過剰の主因であると判断し、減産見送りを主導した。

サウジが目標としたのは高コストのシェールオイル生産の抑制であった。既存の油田のうち、かなり高コストの油田は操業停止を余儀なくされたが、コストが1バレル80ドルを超える新規プロジェクトの開発が繰り延べられる程度の効果しかもたらされなかった。

原油相場の動向をみると、米国でシェールオイルの減産が進むとの観測から、WTIは6月10日に61.43ドルまで上昇した。しかしその後は生産調整が進まず、7月以降は投機マネーが持ち高調整を進めたことで、相場は下落に転じた。その点からは、今年上期はサウジの意図に反して、米国のシェールオイルの増産基調は維持されたといえる。

石油天然ガス・金属鉱物資源機構(JOGMEC)は4月に「米国のシェールオイル生産見通し」を発表した。その中で、(1)シェールオイルは井戸により掘削の難易度や生産量が異なり損益分岐点がまちまち(2)シェールオイルは新規投資を抑える期間が長引けば生産量の頭打ちは避けられない――との分析を示した。

JOGMECは9月発表のリポートの中で、原油価格が40ドルで推移した場合、2020年までに年平均のシェールオイル生産量は日量40万バレル低下するとの見通しを示した。また、50ドルで推移した場合には20年までに同15万バレル低下するのに対し、70ドルの場合は同40万バレル増えるという。シェールオイル開発は価格水準に非常に敏感である。

それでは、原油安は定着したのであろうか。あるいはもう一段安はあり得るのか。

今回の価格下落をサウジの政策と関連づける分析が多くみられる。その一つの類型は、1986年との対比で議論を進めるものである。この時期、サウジは「スイング・プロデューサー(調整生産者)」として、率先して減産を進めたことで、結果として市場シェアを大きく失った。今回の措置は当時の苦い教訓に基づくと指摘する論者は多い。

しかし、シェア維持戦略だけではスパイラルな下落は起きない。86年に原油価格を10ドル割れまで下落させたのはネットバック取引だ。ネットバック取引とは、製品価格により原油価格を決める方法で、精製業者に精製マージン(利幅)を認めたことから、精製業者は可能な限り処理を増やし、結果としてスパイラルな価格下落をもたらした。

次に98年との類似性を指摘する分析もみられる。当時はOPEC加盟国が抜け駆けで増産に踏み切ったことで産油量が急増し、価格下落につながった。実際のところは、97年11月総会のOPEC産油政策の失敗にほかならない。

97年に進行しつつあったアジア通貨危機を過小評価し、同総会では98年1月からの原油生産上限を日量2503万バレルから2750万バレルに引き上げた。その結果、需給バランスが崩れ、原油価格下落をもたらした。減産すべき基調の中で増産したことが98年問題の本質だ。逆説的にいえば、今日のように日量200万バレルの恒常的な過剰がある中で、一層の増産が数カ月にわたり実施されない限り、一段安は考えにくい。

02年には、サウジは自国やOPECだけが減産しても効果は限定的であり、産油国全体として対応すべきだと主張して、ロシア、ベネズエラなどのただ乗りをけん制した。そうした考えはサウジ当局には色濃く残っている。現在に置き換えても、日量200万~250万バレルといわれる余剰を吸収することは、サウジ一国としてはもとより、OPEC全体としても手に余るという事情は想像できる。

今日、シェールオイルの生産コストは40~50ドルとみられている。仮に恒常的な余剰がもう一段増幅されたとき、すなわちOPECが減産を見送り続け余剰が継続する中で、中国の景気がより一層悪化したり、イランの市場復帰が本格化したりしたとき、原油価格はどう動くのか。一部の証券系調査会社が示した1バレル20ドル台への下落は、こうした条件が満たされた場合だろう。

7月のイラン核協議の最終合意を受け、経済制裁は解除の方向に動き出した。イランの合意内容履行には数カ月かかるとみられるため、制裁解除は早くても16年初めとなる。その一方でイランは洋上備蓄を抱えているとの観測もある。関係会社が既に4千万バレルもの原油を積み込み、イラン沖合で取引成立に備えているとも報じられる。供給過剰の構造は当面変わらない中で供給増の要素がもう一つ加わることの意味合いは大きい。

地政学的にはサウジとの関係悪化が懸念される。国際社会に復帰し、欧米企業との探査・開発協力も含めて産油量の増加を目指すイランとサウジがどのように折り合いをつけるのか。イランとイラクのシーア派政権が、スンニ派のサウジに産油政策の変更を迫るシナリオもあり得る。

16年にサウジ、アラブ首長国連邦(UAE)、クウェートが日量250万バレルの減産に踏み切ることで、原油価格は安定に向かうとの観測も出始めた。しかし、実務的にはその大半をサウジが担う一方で、イランやイラクは増産を主張するという方向で調整が進むとみられる。

いずれにせよ、カナダ、ロシア、イラン、ブラジルなどは増産志向なので、原油価格は大きく上昇しない。一方で、世界の石油需要は19年に日量9700万バレルでピークを打ち、その後は途上国の需要が伸びても、その水準を超えることはないだろうという見方も出ている。途上国の需要増は、先進国のエネルギー効率の改善による需要減と相殺され続けるので、1億バレルの大台の直前で頭打ちになる可能性があるというわけだ。

こうした見方は、数年前から一部メジャー(国際石油資本)の幹部からも示されている。電気自動車や代替燃料の普及がその主因として挙げられている。石油離れの動きが強まるならば、世界最大の石油資源保有国としてサウジが本格的な危機感を持ったとしても不思議ではない。

大きな歴史の流れの中では石油時代の静かな終焉(しゅうえん)が始まっている。サウジにとっては、自らの持つ石油資源を最後の一滴まで最適に利用するにはどのような産油政策が妥当なのか、難しい選択を迫られるだろう。

歴史的な変化があるとはいえ、無資源国日本は引き続き中東の石油に依存せざるを得ない。少しでも依存度を引き下げるため、次世代燃料資源「メタンハイドレート」など自国資源化が可能な資源の開発を進める必要がある。また、関係国と連携してシーレーン(海上交通路)防衛を確保し、特定のエネルギーや特定の国・地域に過度に依存することなく、供給源の分散化を進めていくことが欠かせない。

ポイント

○今年上期もシェールオイル増産基調続く

○最大の資源保有国サウジの苦悩は深まる

○日本は引き続き供給源の分散化を進めよ

すどう・しげる 50年生まれ。中央大法卒、専門は石油産業論

イランの増産不可避 須藤繁 帝京平成大学教授

2015/10/22 3:30 日経朝刊

原油価格の先行きをめぐっては、今が底値で早晩回復するという見方がある一方で、1バレル20ドル台への下落もあり得るという見方もある。米エネルギー省は今月6日、2016年1月の価格についてWTI(ウエスト・テキサス・インターミディエート)で32~67ドルとの予想を公表した。

今日の石油市場における最大の特徴は供給過剰だが、これは今に始まったことではない。昨年11月には需給バランスを回復するため、石油輸出国機構(OPEC)は減産に踏み切るとみられていた。しかしサウジアラビアは、シェールオイルの生産増こそが供給過剰の主因であると判断し、減産見送りを主導した。

サウジが目標としたのは高コストのシェールオイル生産の抑制であった。既存の油田のうち、かなり高コストの油田は操業停止を余儀なくされたが、コストが1バレル80ドルを超える新規プロジェクトの開発が繰り延べられる程度の効果しかもたらされなかった。

原油相場の動向をみると、米国でシェールオイルの減産が進むとの観測から、WTIは6月10日に61.43ドルまで上昇した。しかしその後は生産調整が進まず、7月以降は投機マネーが持ち高調整を進めたことで、相場は下落に転じた。その点からは、今年上期はサウジの意図に反して、米国のシェールオイルの増産基調は維持されたといえる。

石油天然ガス・金属鉱物資源機構(JOGMEC)は4月に「米国のシェールオイル生産見通し」を発表した。その中で、(1)シェールオイルは井戸により掘削の難易度や生産量が異なり損益分岐点がまちまち(2)シェールオイルは新規投資を抑える期間が長引けば生産量の頭打ちは避けられない――との分析を示した。

JOGMECは9月発表のリポートの中で、原油価格が40ドルで推移した場合、2020年までに年平均のシェールオイル生産量は日量40万バレル低下するとの見通しを示した。また、50ドルで推移した場合には20年までに同15万バレル低下するのに対し、70ドルの場合は同40万バレル増えるという。シェールオイル開発は価格水準に非常に敏感である。

それでは、原油安は定着したのであろうか。あるいはもう一段安はあり得るのか。

今回の価格下落をサウジの政策と関連づける分析が多くみられる。その一つの類型は、1986年との対比で議論を進めるものである。この時期、サウジは「スイング・プロデューサー(調整生産者)」として、率先して減産を進めたことで、結果として市場シェアを大きく失った。今回の措置は当時の苦い教訓に基づくと指摘する論者は多い。

しかし、シェア維持戦略だけではスパイラルな下落は起きない。86年に原油価格を10ドル割れまで下落させたのはネットバック取引だ。ネットバック取引とは、製品価格により原油価格を決める方法で、精製業者に精製マージン(利幅)を認めたことから、精製業者は可能な限り処理を増やし、結果としてスパイラルな価格下落をもたらした。

次に98年との類似性を指摘する分析もみられる。当時はOPEC加盟国が抜け駆けで増産に踏み切ったことで産油量が急増し、価格下落につながった。実際のところは、97年11月総会のOPEC産油政策の失敗にほかならない。

97年に進行しつつあったアジア通貨危機を過小評価し、同総会では98年1月からの原油生産上限を日量2503万バレルから2750万バレルに引き上げた。その結果、需給バランスが崩れ、原油価格下落をもたらした。減産すべき基調の中で増産したことが98年問題の本質だ。逆説的にいえば、今日のように日量200万バレルの恒常的な過剰がある中で、一層の増産が数カ月にわたり実施されない限り、一段安は考えにくい。

02年には、サウジは自国やOPECだけが減産しても効果は限定的であり、産油国全体として対応すべきだと主張して、ロシア、ベネズエラなどのただ乗りをけん制した。そうした考えはサウジ当局には色濃く残っている。現在に置き換えても、日量200万~250万バレルといわれる余剰を吸収することは、サウジ一国としてはもとより、OPEC全体としても手に余るという事情は想像できる。

今日、シェールオイルの生産コストは40~50ドルとみられている。仮に恒常的な余剰がもう一段増幅されたとき、すなわちOPECが減産を見送り続け余剰が継続する中で、中国の景気がより一層悪化したり、イランの市場復帰が本格化したりしたとき、原油価格はどう動くのか。一部の証券系調査会社が示した1バレル20ドル台への下落は、こうした条件が満たされた場合だろう。

7月のイラン核協議の最終合意を受け、経済制裁は解除の方向に動き出した。イランの合意内容履行には数カ月かかるとみられるため、制裁解除は早くても16年初めとなる。その一方でイランは洋上備蓄を抱えているとの観測もある。関係会社が既に4千万バレルもの原油を積み込み、イラン沖合で取引成立に備えているとも報じられる。供給過剰の構造は当面変わらない中で供給増の要素がもう一つ加わることの意味合いは大きい。

地政学的にはサウジとの関係悪化が懸念される。国際社会に復帰し、欧米企業との探査・開発協力も含めて産油量の増加を目指すイランとサウジがどのように折り合いをつけるのか。イランとイラクのシーア派政権が、スンニ派のサウジに産油政策の変更を迫るシナリオもあり得る。

16年にサウジ、アラブ首長国連邦(UAE)、クウェートが日量250万バレルの減産に踏み切ることで、原油価格は安定に向かうとの観測も出始めた。しかし、実務的にはその大半をサウジが担う一方で、イランやイラクは増産を主張するという方向で調整が進むとみられる。

いずれにせよ、カナダ、ロシア、イラン、ブラジルなどは増産志向なので、原油価格は大きく上昇しない。一方で、世界の石油需要は19年に日量9700万バレルでピークを打ち、その後は途上国の需要が伸びても、その水準を超えることはないだろうという見方も出ている。途上国の需要増は、先進国のエネルギー効率の改善による需要減と相殺され続けるので、1億バレルの大台の直前で頭打ちになる可能性があるというわけだ。

こうした見方は、数年前から一部メジャー(国際石油資本)の幹部からも示されている。電気自動車や代替燃料の普及がその主因として挙げられている。石油離れの動きが強まるならば、世界最大の石油資源保有国としてサウジが本格的な危機感を持ったとしても不思議ではない。

大きな歴史の流れの中では石油時代の静かな終焉(しゅうえん)が始まっている。サウジにとっては、自らの持つ石油資源を最後の一滴まで最適に利用するにはどのような産油政策が妥当なのか、難しい選択を迫られるだろう。

歴史的な変化があるとはいえ、無資源国日本は引き続き中東の石油に依存せざるを得ない。少しでも依存度を引き下げるため、次世代燃料資源「メタンハイドレート」など自国資源化が可能な資源の開発を進める必要がある。また、関係国と連携してシーレーン(海上交通路)防衛を確保し、特定のエネルギーや特定の国・地域に過度に依存することなく、供給源の分散化を進めていくことが欠かせない。

ポイント

○今年上期もシェールオイル増産基調続く

○最大の資源保有国サウジの苦悩は深まる

○日本は引き続き供給源の分散化を進めよ

すどう・しげる 50年生まれ。中央大法卒、専門は石油産業論