銀行の基幹系システムはなぜ複雑なのか?

おはよう人類。

インフラストラクチャーという言葉は、元々ラテン語に語源があり、inferus(下部の)という言葉とstructura(構造体)という二つの言葉を合成した言葉で、言葉の意味としても、社会構造の中で上部構造である政治基盤に対応する経済基盤としての使い方(主にマルクス経済学で用いられる)と、道路や橋だけででなく教育機関など公共性の高い社会基盤の意味で用いられる。特に、後者の意味が強いのだが、インフラストラクチャーの供給源というのは国や公共的な組織だけにとどまらず、電力会社や鉄道会社、金融機関のように私有なのだが、その性質上インフラストラクチャーとして扱われるものも多い。

こういった企業を(広い意味で)インフラ業と呼ぶことも多いのだが、その公共性の高さから私有にもかかわらず、その運営には様々な規制が加えられていることが多い。設立に免許や認可が必要で、運営に関しても一般の企業とは異なり様々な制約がある。こういった制約は、しばしば規制側との間で癒着や汚職の原因になりがちでそういったイメージを持つ人が多いのだが、一般にはインフラ業の運営は清廉できわめて信頼性が高い。何しろ、インフラが崩壊してしまうと社会が成り立たなくなるからで、むしろその存在を意識することがあまりない社会の方が安定した社会と呼べる。

そういった意味で、金融機関は公共性の高いインフラと、利潤追求の最大化を目的とする私企業の中間的な存在であり、その運営はもっぱら民間にゆだねられてはいるが、一挙一動が規制に縛られた規制業種という側面も持つ。その金融機関の運営を支える、基幹系システムはそれなしでは事業を運営できないもので、金融機関にとってのインフラが基幹系と呼んでもよい。インフラのインフラである。

そのような重要性を持つ金融機関の基幹系システムだが、一度トラブルが起こると社会的な影響の大きさももちろんなのだが、他の業種と比べてどうも古臭くて鈍重なイメージを持たれることも多いと思う。特に、金融機関の中でも銀行の基幹系システムにはそのような目を向けられることが多い。しかし、これは銀行の保守性だとか、規制業種故の既得権益に胡坐をかいた怠慢でもなく、銀行という業種に由来する固有の問題でもある。

銀行基幹系の複雑さ

金融機関は他人のお金を預かって運用したり決済や融資などのサービスを提供するという意味で、そのインフラは「お金を扱うシステム」である。「お金を扱うシステムは怖い」という言葉がよくあるが、小売業でも製造業でもお金を扱わない業種はないし、そのシステムでは何らかの形でお金を扱う場合が出てくる。「お金を扱うシステムは正確性が求められる」と言った言葉もあるが、航空会社のチケット予約システムがダウンすれば、顧客は空港のカウンターでチェックインもできずに困り果てるだろうし、税務署送ってくる納税通知書の内容が出鱈目だったら社会が崩壊する。

銀行の基幹系が特徴的なのは、基幹系システムそのものが銀行が行っている事業をそのまま表現しているという点にある。銀行の預金や融資といった事業は、ネットワークで接続されたコンピューター上で実施されていて、銀行員はそのその端末を操作することで事務を実施する。同じ手続きでも、顧客Aではコンピューターで処理して、顧客Bでは手書きの帳面で処理するということはなく、同じ手続きはどこの支店でも標準化された手続の中で実施される。事務手続きの標準化は、多数の支店と顧客を持つ銀行の中では必須の行為で、不正やミスを防ぐためにも不可欠な仕組みだ。

これが例えば自動車メーカーの場合では大きく異なる。自動車メーカーの場合でも、コンピューターとネットワークからなる基幹系システムがなければ事業活動は行えない。お金を扱う会計系システムがないと、支払や正確な財務状態は把握できないし、工場で製品の加工状態を管理するMES(製造実行システム)がないとラインの稼働もできない。SCM(サプライ・チェーン・マネジメント)システムがなければ、製品がどこにあって、そもそも生産されたのか仕掛なのかすらわからない。

ただし、こういった業種のシステムでは、システムはそれぞれにある程度独立していて緩やかに結合した状態のものが多い。例えば、会計系システムが止まってもSCMは稼働できているので、販売店からの在庫の問い合わせという事務は実行できる。MESなどでは工場ごとに独立している場合が多いので、A工場でMESがトラブルを起こしても影響範囲はB工場に直接広がることはあまりない。こういったシステムの状態を水平分散的と呼ぶ。

これに対して、銀行の基幹系システムは預金データを格納する勘定系を中核に、預金を起点に様々な事務が行われている。例えば、両替という事務は預金口座を持っていない顧客でも利用することができるが、勘定系が動いていないと支店の預金勘定を把握することができないので、システムが止まってしまうととたんにすべての業務が即座に停滞してしまう。

こういったシステムを垂直統合的と表現することができる。垂直統合的であるばかりでなく、勘定系を中核にシステムがお互いに密接にむつびついた密結合システムであるという特徴を持っている。では具体的な例で考えてみよう。

代表的な銀行基幹系システムの例

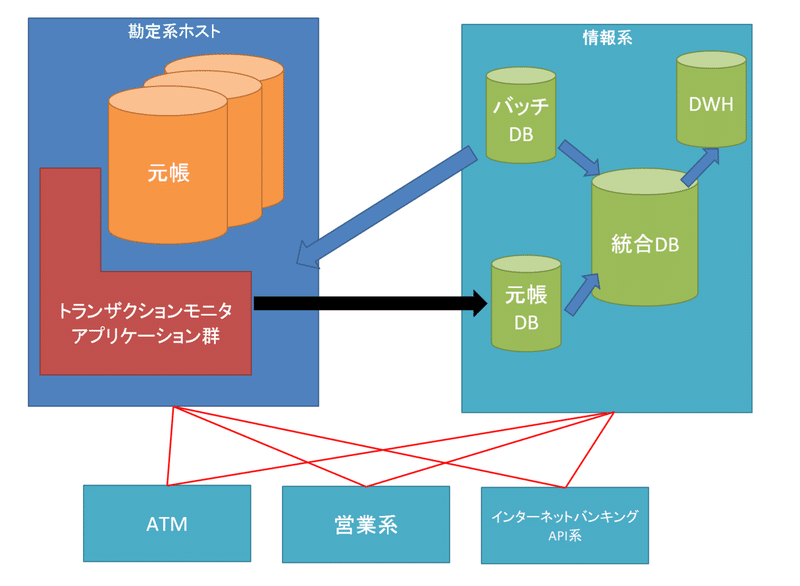

上の図は、銀行の基幹系システムをざっくりとした図にしてみたものだ。ATMやインターネットバンキングは我々がよく目にする銀行の取引システムだが、銀行の支店などでは通帳の記載を行ったり、各種のデータの入出力を行う端末が置かれていて、このようなシステムは営業系システムと呼ばれている。こういった、顧客取引の接点になるシステムをチャネル系と呼んでいる。

チャネル系には、預金のデータや為替処理などを直接行う機能はない。実際の預金の残高の管理は、勘定系と呼ばれるシステムの中で行われている。勘定系システムは、預金の残高情報やある一定の履歴といった情報を蓄積する原帳ファイルと呼ばれるデータベースの他に、為替や融資といった取引を動作させるアプリケーションが稼働している。

勘定系と並んで重要なシステムが情報系だ。情報系は、勘定系では処理できない過去の履歴データを蓄積したり、帳票への印刷や、営業や顧客の役に立つデータに加工する役割を果たす。それだけでなく、例えば給与の口座振替や公共料金の自動引落のように、決まった日に大量の処理を一括して行うバッチ処理に必要なデータ加工なども担当している。

余談だが、英語では勘定系システムはCorebanking Systemと呼ぶことが多いが、海外では勘定系と情報系の境界があいまいな場合が多い。邦銀では、情報系でこなしているDWHなどの処理は、Corebanking Systemとは別に構築されていたり、バッチなどの更新処理は勘定系で実施してる例も少なくない。

日本では、1970年代から銀行の規模拡大と、キャッシュカードや自動引落などのサービス拡充の必要性から、バッチ処理の負荷が非常に高くなり、コンピューターの性能が低かったこともあって、バッチ処理やCRMのようなデータ処理を勘定系の外に情報系を別構築した例が多かった。特に80年代に構築された、第三次オンラインシステム(通称「三オン」)では、ほとんどの銀行が勘定系と情報系の組み合わせで基幹系を構成するスタイルになった。

対して、英米系の国では預金口座取引は、処理に時間がかかる小切手やクレジットカードを使った決済が中心で、ATM取引の24時間化は早かったのだけど、機能的には「預金の払い出し」は即時にできても「小切手や現金の入金」はバッチ処理のケースが多く、即座に反映されないことも多かった。90年代以降、海外の銀行でもCRMの重要性や即時決済化が進められて、機能的には似たようなシステムになっているのだけど、後付けで構築されているので、システムの構成が大きく異なる状態でそれぞれ発展してきている。

言い換えると、海外の銀行も日本の銀行と比べてシステムが極端に単純だとか、逆に先進的というわけでもなく、日本と同じように複雑で鈍重に見えるシステムを使ってることが多い。そういったサービスの悪さ、(テック企業と比べて)キャッチアップが遅いなどの不満は、海外でも同様なのでFintechやNeobankみたいなチャレンジャーが登場するわけなんであるが。

さて、話は長くなったので一旦ここまで。

この記事が気に入ったらサポートをしてみませんか?